Das Internet hat über die Zeit viele neue Geschäftsmodelle etabliert. Vom Blog Business, Webdesign, der Entwicklung mehr oder weniger aufwendiger Softwarelösungen bis hin zum Verkauf von digitalen Produkten von Apps bis eBooks. In all diesen Bereichen tummeln sich die großen Player, aber auch viele Selbständige und kleine Firmen haben ihre Nische gefunden und dies oft recht erfolgreich. Von der Hausfrau, die im Nebengewerbe über DaWanda oder Etsy ihre PDF Strickanleitungen und Muster verkauft bis zum professionellen Onlineshop für allerlei digitale Produkte, passende Shop-Lösungen gibt es spezialisiert von 1&1 und Strato, aber auch als Plugins für WordPress wie etwa WooCommerce.

Dies geschah lange Zeit recht unbeachtet, nicht im rechtsfreien Raum, aber auch nicht sonderlich limitiert. Aber hier hat sich seit einem Jahr einiges getan, was man wissen sollte, um keinen Ärger zu bekommen. Manches davon muss einfach nur implementiert werden und manches macht richtig bürokratischen Ärger mit Auswirkungen.

Widerrufsrecht / Informationspflichten

Seit gut einem Jahr (seit 14.06.2014) gilt nun das neue Widerrufsrecht, welches auch Auswirkungen auf den Verkauf digitaler Produkte hat, denn seitdem gilt das Widerrufsrecht auch für diese Produkte. Streng genommen kann also ein Käufer ein eBook kaufen und dann eben widerrufen. Nun kann man die digitale Rückgabe anders als bei echten Produkten nicht kontrollieren. Dies könnte zu einem Problem werden, kann man aber lösen. Voraussetzung dafür ist, dass der Käufer aktiv zustimmt, dass der Verkäufer mit der Erfüllung des Verkaufsvertrages begonnen hat, womit das Widerrufsrecht erlöscht. Diesem muss der Kunde aber ausdrücklich zustimmen und er muss davon Kenntnis haben. Nur die Erwähnung in AGBs reicht dazu nicht aus, denkbar ist hier eine Checkbox, also ein Kästchen zum Anklicken, mit einem Text, der den Kunden eindeutig darauf hinweist, dass er zustimmt, dass das Widerrufsrecht zum Erlöschen kommt. Die Checkbox darf dabei auch nicht vormarkiert sein. Nur ein Verweis auf die AGB reicht auch nicht.

Trotzdem muss der Kunde an geeigneter Stelle wie AGB oder ein eigener Widerrufsbereich über seine Widerrufsrechte informiert werden und es muss ihm ein Muster Widerrufsformular angeboten werden.

Reicht aber auch noch nicht, denn der Inhaber eines Downloads Shops oder Angebotes hat zudem Informationspflichten. Zum einen muss hier der Kaufprozess bis zum Auslösen des Bestell-Buttons erklärt werden, zum anderen muss der Kunde über Eigenschaften und Voraussetzungen seines Downloads informiert werden. Beispiel: Software- oder Hardware Voraussetzungen oder ob eine PDF etwa geschützt ist, insofern etwa, dass diese gedruckt, aber nicht bearbeitet werden kann.

Gut und schön, hier kann man sich informieren oder man nutzt diverse Anbieter von hoffentlich rechtssicheren AGBs und gut formulierter Widerrufsbedingungen. Ernst nehmen sollte man es, denn sonst könnten Abmahnungen drohen.

Link Tipp: Das neue Widerrufsrecht (Händerbund)

EU Mehrwertsteuer Wahnsinn Mehrwertsteuer

Nun bis 31.12.2014 war es in der Regel und für die meisten so, dass bei Bestellung aus dem EU – Ausland von Privatkunden deutsche Mehrwertsteuer berechnet wurde. Seit 01.01.2015 gilt es nun die Mehrwertsteuer des Landes zu berechnen, aus dem der Kunde stammt und dies hat Auswirkungen.

Mehr Bürokratie

Neben der deutschen Mehrwertsteuer gilt es nun die Mehrwertsteuer von bis zu 28 EU Ländern zu erfassen, getrennt. Theoretisch könnte man diese nun an die jeweiligen Finanzämter abführen, muss man aber nicht, denn es gibt den sogenannten MOSS – Mini-One-Stop-Shop, Informationen hierzu beim Bundeszentralamt für Steuern. Genialer Name: Shop trifft es irgendwie, oder? Man kann sich dort anmelden und muss dann wenigstens nicht mit 28 Behörden kämpfen.

Was man aber muss:

Detailliert aufzeichnen und aufteilen, je nach Land. Eventuell je nach Währung auch schön den Wechselkurs beachten und vor allem natürlich den jeweiligen Mehrwertsteuersatz am Tag der Bestellung. Schöner Aufwand für kleine Betriebe.

Das Ganze gilt für „ Unternehmer, die Telekommunikations-, Rundfunk- und Fernsehdienstleistungen oder auf elektronischem Weg erbrachte Dienstleistungen an Privatpersonen in einem anderen Mitgliedstaat der EU erbringen, in dem sie weder den Sitz ihrer wirtschaftlichen Tätigkeit noch eine umsatzsteuerliche Betriebsstätte haben.“ und gilt auch für alle, die von der Kleinunternehmerregel Gebrauch gemacht haben und ansonsten in Deutschland keine Mehrwertsteuer berechnen. Denn: das Ganze ist ja EU-Wahnsinn und von daher interessieren deutsche Sonderregeln hier nicht.

Noch gilt dies nur für elektronische Dienstleistungen (könnte bald ausgeweitet werden), wobei man hier auch das Problem hat, dass man nicht immer genau weiß, wann.

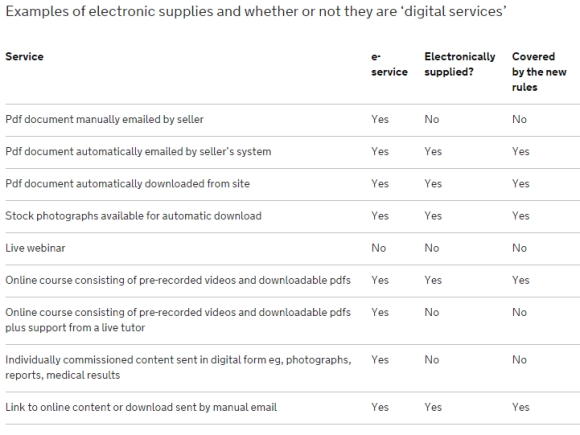

Klar ist, wenn jemand aus einem Download Shop eine Datei bestellt und der Prozess automatisiert zum Download führt, dann ist es soweit: die Mehrwertsteuer des Landes, aus dem der Kunde stammt, ist relevant. Unklar ist aber, was passiert, wenn jemand zwar bestellt und bezahlt, die Datei aber per E-Mail manuell und nicht automatisch gesteuert zugestellt wird. Die britische Regierung sagt hier: Covered by the new Rules? No…

Screenshot: VAT: businesses supplying digital services to private consumers von https://www.gov.uk/government/

Quelle: https://www.gov.uk/guidance/the-vat-rules-if-you-supply-digital-services-to-private-consumers

aber gilt dies auch? Die Meinungen gehen hier auseinander und es gibt sicher noch mehr Fälle, die wahrscheinlich unklar sind.

Liest man Bemerkungen im Netz, so haben einige Anbieter von digitalen Produkten hier schon Konsequenzen gezogen:

- manche geben ihr Shop Angebot ganz auf

- manche liefern halt nicht mehr an Kunden aus anderen EU-Ländern, also nur noch nach Deutschland, vielleicht der Schweiz oder von mir aus in die Übersee.

Wir haben also eine Regel, die dazu führt, dass manche nicht mehr in die EU liefern, aber in die USA. So stärkt man den Binnenmarkt und konterkariert große Worte vom Digitalen Binnenmarkt 4.0.

Das Ziel der neuen EU-Regel ist klar: man will verhindern, dass sich Anbieter solcher digitalen Angebote das Land mit der „billigsten“ Mehrwertsteuer aussuchen und damit Steuern sparen. Treffen tut es aber vor allem wieder mal alle kleinen Selbständigen und KMUs, die mit noch mehr Bürokratie und Formularen überfordert werden, denn auch Rechnungen müssen ja als dies berücksichtigen.

Auswirkungen auf die Preise

Zudem ist es fraglich, ob es Shop-Systeme gibt, die den ganzen Anforderungen gerecht werden können. Plus noch ein Problem: wer Privatkunden bedient, der muss Endkundenpreise anzeigen, also inklusive Steuer. Da man kaum 100% feststellen kann beim reinen Besuch des Shops, woher ein Besucher kommt, wird es nun schwierig den richtigen Endpreis vorab anzuzeigen, also einen dynamischen, basierend auf Nettobetrag plus jeweiliger Mehrwertsteuer, daher wird man meist einen Betrag anzeigen, der für alle gilt. Folge: je nach Käuferland kann man erheblich an Einnahmen verlieren. Denn 20 Euro minus 19% ist erheblich mehr netto als 20 Euro minus 27% (27% für Ungarn mit dem wohl aktuell höchsten Satz). Der Satz „inklusive 19% Mehrwertsteuer“ ist dann natürlich auch nicht mehr korrekt.

Eine Menge Probleme, viel Bürokratie, Unsicherheit – kein Wunder, dass mancher es dann lässt oder eben nicht mehr an Kunden aus anderen EU-Ländern liefert. Wie viel Spaß macht es eigentlich noch, wenn alles mit immer mehr Hürden und Formularen verbunden ist? Wenn Politiker vom Digitalen Binnenmarkt 4.0 reden, dann sind Zweifel am Realitätssinn dieser durchaus gerechtfertigt, wenn man die Praxis sieht. Offensichtlich hat man den Bezug zu seinen Bürgern nun gänzlich verloren, zumindest jedoch wenn es um die Belange von Selbständigen und KMUs geht, aber das ist ja nichts neues für die Betroffenen hierzulande.

Manche wehren sich allerdings auch: Uphold the VAT Exemption Threshold for businesses supplying digital product